सामान्यत: पूछे जाने वाले प्रश्न

श्रेणी

उप -श्रेणी

-

(प्र.1.) क्या वार्षिक कर विवरण (ATS) में अग्रिम कर या स्व-आकलन कर विवरण के संदर्भ में कोई परिवर्तन हुआ है?

- उत्तर: हाँ, आकलन वर्ष 2023-24 के बाद से करदाता अपने वार्षिक कर विवरण (एटीएस) में अग्रिम कर या स्व-आकलन कर विवरण नहीं देख पाएंगे।

- उत्तर: करदाता ई-फाइलिंग पोर्टल (https://www.incometax.gov.in/iec/foportal) पर आकलन वर्ष 2023-24 से एआईएस (वार्षिक सूचना विवरण) में अग्रिम कर या स्व-आकलन कर विवरण देख सकते हैं।.

- उत्तर: करदाता आकलन वर्ष 2009-10 से ट्रेसेज़ वेबसाइट के माध्यम से फॉर्म 26 ए एस/वार्षिक कर विवरण डाउनलोड कर सकते हैं।

- उत्तर: फॉर्म 26 ए एस/वार्षिक कर विवरण को एचटीएमएल प्रारूप में देखा जा सकता है और नीचे उल्लिखित प्रारूपों में डाउनलोड किया जा सकता है:

ए) पीडीएफ

बी) टेक्स्ट

सी) एक्सेल। - उत्तर: करदाता फॉर्म 26एएस/वार्षिक कर विवरण: -

1. ट्रेसेज़ वेबसाइट (www.tdscpc.gov.in) से

2. बैंक वेबसाइट (इंटरनेट बैंकिंग),

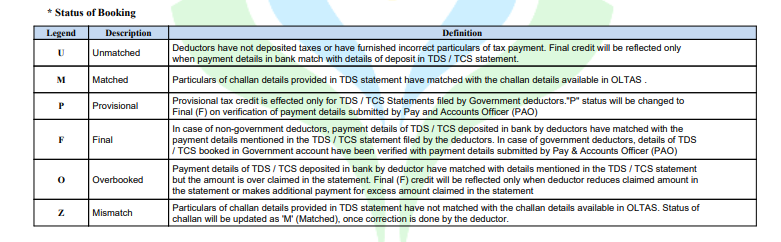

3. ई-फाइलिंग वेबसाइट (https://www.incometax.gov.in/iec/foportal) से देख / डाउनलोड कर सकते हैं। - उत्तर: फॉर्म 26एएस/वार्षिक कर विवरण में उपलब्ध बुकिंग की स्थिति नीचे दी गई है: -

- उत्तर: करदाता को केवल ट्रेसेज़ वेबसाइट से फॉर्म 26 ए एस /वार्षिक कर विवरण के लिए अनुरोध करना होगा और टेक्स्ट फ़ाइल प्राप्त करने के बाद, करदाता को इसे एक्सेल में परिवर्तित करना होगा।

- उत्तर: फॉर्म 26 ए एस /वार्षिक कर विवरण के लिए पासवर्ड "DDMMYYYY" प्रारूप में "करदाता की जन्म तिथि" है।

- उत्तर: वित्तीय लेनदेन विवरण (एसएफटी) आयकर अधिनियम, 1961 की धारा 285बीए के तहत कुछ उच्च मूल्य वाले वित्तीय लेनदेन से संबंधित जानकारी दिखाता है। निर्दिष्ट संस्थाओं द्वारा दायर किए जाने वाले एसएफटी को आयकर विभाग को रिपोर्ट करना आवश्यक है। एसएफटी (आकलन वर्ष 2017-18 से आगे) को पहले 'वार्षिक सूचना रिटर्न (एआईआर)' के रूप में जाना जाता था।

ध्यान दें: आकलन वर्ष 2023-24 से एसएफटी विवरण फॉर्म 26 ए एस / वार्षिक कर विवरण में दिखाई नहीं देगा। करदाता ई-फाइलिंग पोर्टल पर उपलब्ध एआईएस (वार्षिक सूचना विवरण) के तहत एसएफटी लेन-देन विवरण देख सकते हैं । - उत्तर: नीचे उल्लिखित विवरण/जानकारी फॉर्म 26 ए एस / वार्षिक कर विवरण में उपलब्ध हैं: -

आकलन वर्ष 2023-24 से पहले नीचे दिए गए विवरण/जानकारी फॉर्म 26 ए एस / वार्षिक कर विवरण में उपलब्ध होंगे:

भाग ए - स्रोत पर कर कटौती का विवरण

भाग ए 1- 15जी/15एच के लिए स्रोत पर कर कटौती का विवरण

भाग ए 2- अचल संपत्ति की बिक्री पर स्रोत पर स्रोत पर कर कटौती का विवरण 194आईए/194आईबी के तहत संपत्ति के किराए पर टीडीएस/194 एम के तहत निवासी ठेकेदारों और पेशेवरों को भुगतान करने पर टीडीएस (संपत्ति के विक्रेता/मकान मालिक/निवासी ठेकेदारों और पेशेवरों के भुगतानकर्ता के लिए)

भाग बी- स्रोत पर कर संग्रह का विवरण

भाग सी- भुगतान किए गए कर का विवरण (टीडीएस या टीसीएस के अतिरिक्त)

भाग डी- भुगतान किए गए रिफंड का विवरण

भाग ई- एसएफटी का विवरण (आकलन वर्ष 2017-18 से) / एआईआर लेनदेन (आकलन वर्ष 2017-18 से पूर्व) का विवरण

भाग एफ- धारा 194 आई ए के तहत अचल संपत्ति की बिक्री पर स्रोत पर कर कटौती का विवरण/ धारा 194एम के तहत निवासी ठेकेदारों और पेशेवरों को भुगतान पर टीडीएस / धारा 194आईबी के तहत संपत्ति के किराए पर टीडीएस (संपत्ति के क्रेता/किरायेदार/निवासी ठेकेदारों और पेशेवर के भुगतानकर्ता के लिए)

भाग जी- टीडीएस डिफ़ॉल्ट * (विवरण का प्रसंस्करण)।

भाग एच-जीएसटीआर-3बी के अनुसार टर्नओवर का विवरण

आकलन वर्ष 2023-24 के बाद से नीचे दिए हुए विवरण/जानकारी फॉर्म 26एएस/वार्षिक कर विवरण में उपलब्ध होंगे:

भाग-I- स्रोत पर काटे गए कर का विवरण

भाग-II-15 जी /15 एच के लिए स्रोत पर काटे गए कर का विवरण

भाग-III- धारा 194बी के प्रावधान/धारा 194आर की उपधारा (1) के प्रथम प्रावधान/धारा 194एस की उपधारा (1) के प्रावधान/धारा 194बीए की उपधारा (2) के तहत लेनदेन का विवरण

भाग-IV- धारा 194आईए/194आईबी/194एम/194एस के तहत (संपत्ति के विक्रेता/मकान मालिक/ठेकेदारों या पेशेवरों/वर्चुअल डिजिटल संपत्ति के विक्रेता के लिए) स्रोत पर कर कटौती का विवरण

भाग-V- फॉर्म -26 क्यू ई (वर्चुअल डिजिटल संपत्ति के विक्रेता के लिए) के अनुसार धारा 194 एस की उप-धारा (1) के परंतुक के तहत लेनदेन का विवरण

भाग-VI- स्रोत पर कर संग्रह का विवरण

भाग-VII- भुगतान किए गए रिफंड का विवरण (जिसका स्रोत सीपीसी टीडीएस है । अन्य विवरण के लिए ई-फाइलिंग पोर्टल पर एआईएस देखें)

भाग -VIII-धारा 194आईए/194आईबी/194एम/194एस के तहत स्रोत पर कर कटौती का विवरण (संपत्ति के क्रेता /किरायेदार/ठेकेदारों या पेशेवरों को भुगतान करने वाले व्यक्ति/वर्चुअल डिजिटल संपत्ति के क्रेता के लिए)

भाग-IX- फॉर्म 26 क्यू ई के अनुसार धारा 194 एस की उप-धारा (1) के प्रावधानों के तहत लेनदेन/मांग भुगतान का विवरण (वर्चुअल डिजिटल एसेट के क्रेता के लिए)

भाग-X- टीडीएस डिफ़ॉल्ट (विवरण का प्रसंस्करण) ।